令和4年度 税制改正 ~賃上げ促進税制~

賃上げ促進税制(中⼩企業向け)

従前の所得拡大促進税制が見直され、雇用者全体の給与等支給額の増加額の最大 40%を法人税額から控除

できる制度に改正されます。

賃上げ促進税制の適用について

【適用期間】令和 4 年 4 月 1 日から令和 6 年 3 月 31 日までの間に開始する各事業年度

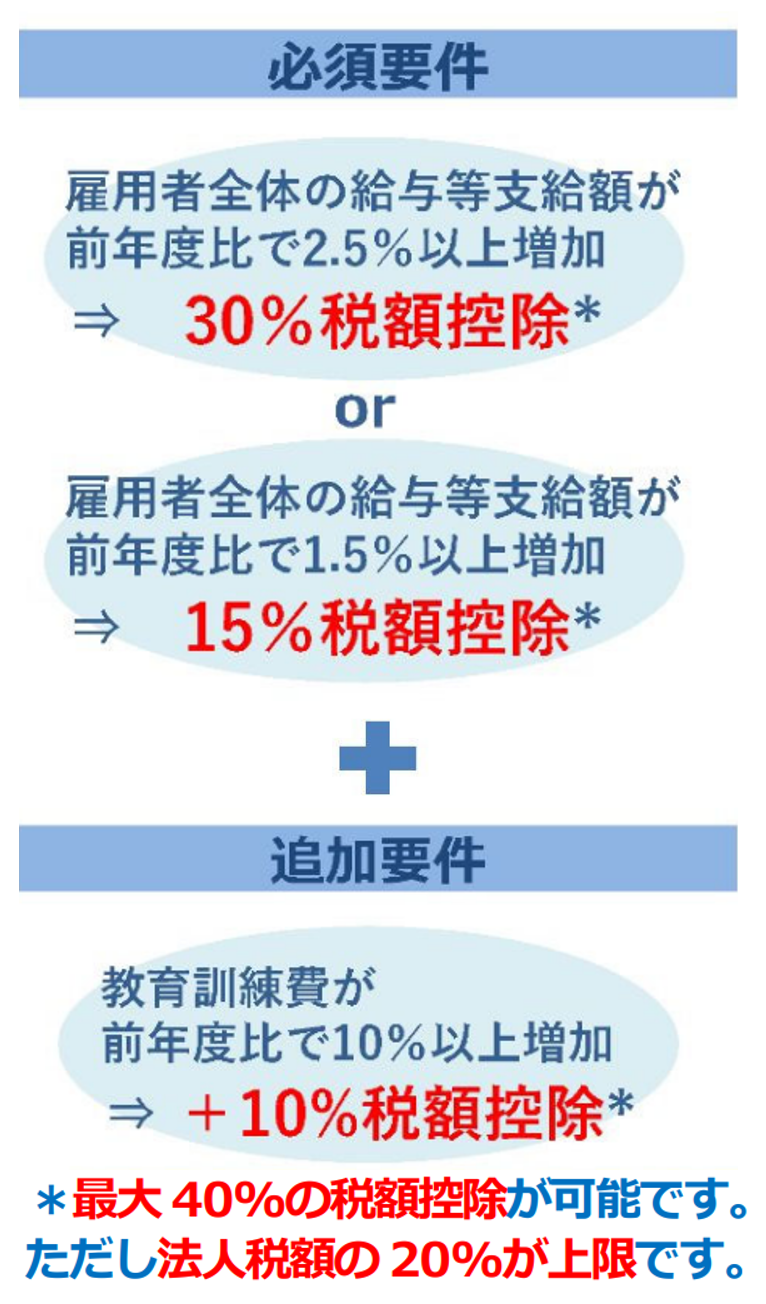

【適用要件】雇用者全体の給与等支給額が前年度比で 1.5%以上増加

【税額控除額】

雇用者全体の給与等支給額が前年度比で 1.5%以上増加した場合、増加額の 15%の税額控除、また 2.5%以上増加した場合は増加額の 30%の税額控除を適用することができます。

さらに教育訓練費(雇用者の職務に必要な技術又は知識を習得・向上させるための費用のうち一定のもの)

が前年度比で 10%以上増加した場合、増加額の 10%の税額控除を適用することができます。

※なお令和 4 年 3 月 31 日までに開始する事業年度を対象とした所得拡大促進税制については、事業年度開始日によって適用要件等が異なります。

この記事を担当した税理士

栁澤会計グループ

代表

橋本 健治

専門分野法人設立・創業支援、法人営業、経営計画、IT推進、 経営支援

一言お客様のために、幅広く経営をサポートさせて頂いております。

まずは、なんでもご相談ください。